Cara Mengajukan Pemberitahuan Penyusutan/Amortisasi Lebih Dari 20 Tahun

Dewa Suartama

02 Agustus 2023

Wajib pajak kini dapat memilih untuk melakukan penyusutan atau amortisasi lebih dari 20 tahun. Ketentuan tersebut mulai berlaku sejak tahun pajak 2022 untuk bangunan permanen dan harta tak berwujud. Untuk harta yang telah diperoleh sebelum tahun pajak 2022, wajib pajak perlu melakukan pemberitahuan agar dapat melakukan penyusutan/amortisasi sesuai dengan masa manfaat yang sebenarnya.

Melalui Peraturan Menteri Keuangan Nomor 72 Tahun 2023 (PMK 72/2023), diatur bahwa pemberitahuan tersebut dilakukan paling lambat pada 30 April 2024. Ketentuan PMK 72/2023 juga menyebutkan bahwa pemberitahuan dapat dilakukan secara langsung, maupun online.

Cara Mengajukan Pemberitahuan Penyusutan/Amortisasi di DJP Online

Berikut adalah langkah-langkah untuk menyampaikan pemberitahuan penyusutan/amortisasi lebih dari 20 tahun:

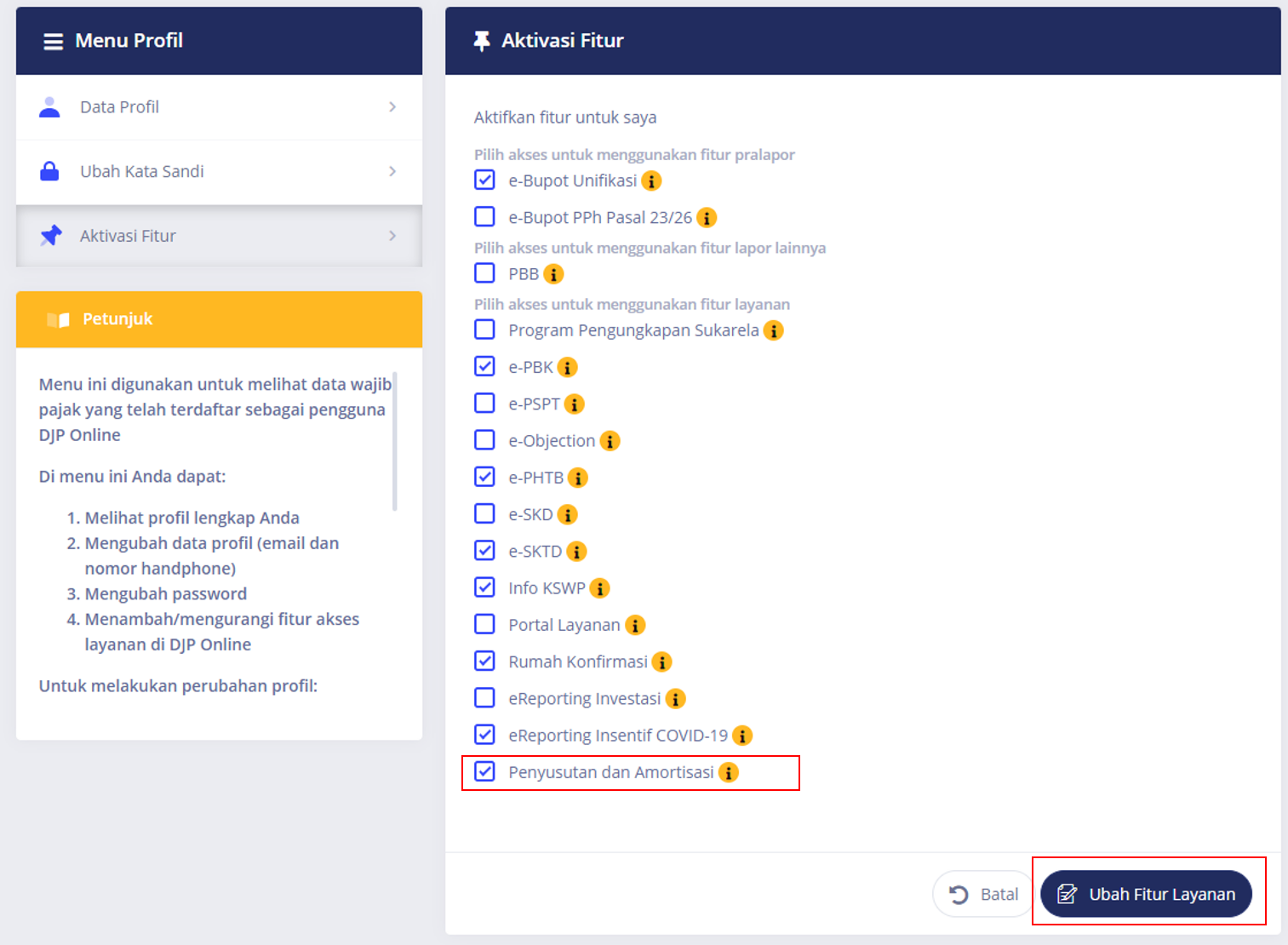

- Lakukan Aktivasi Layanan pada Menu 'Profil'

Pastikan Anda telah melakukan aktivasi layanan pemberitahuan penyusutan/amortisasi pada akun DJP Online. Jika belum, silakan masuk pada menu 'Profil', lalu pilih 'Aktivasi Fitur', centang 'Penyusutan/Amortisasi', lalu klik 'Ubah Fitur Layanan'.

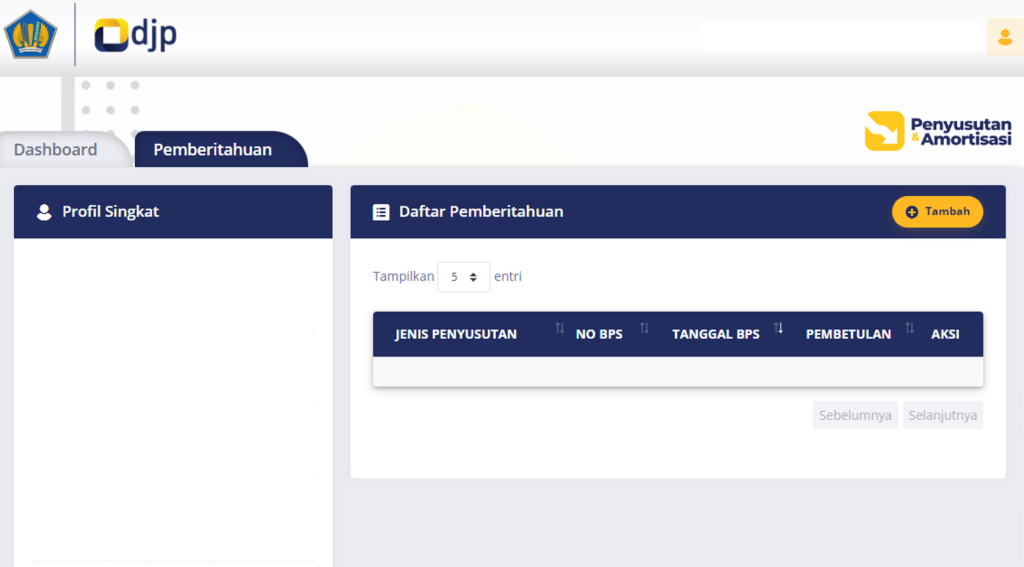

- Pilih Layanan 'Penyusutan/Amortisasi'

Setelah diaktifkan, Anda dapat mengakses layanan pemberitahuan penyusutan/amortisasi. Pada fitur ini terdapat dua menu yaitu Dashboard dan Pemberitahuan.

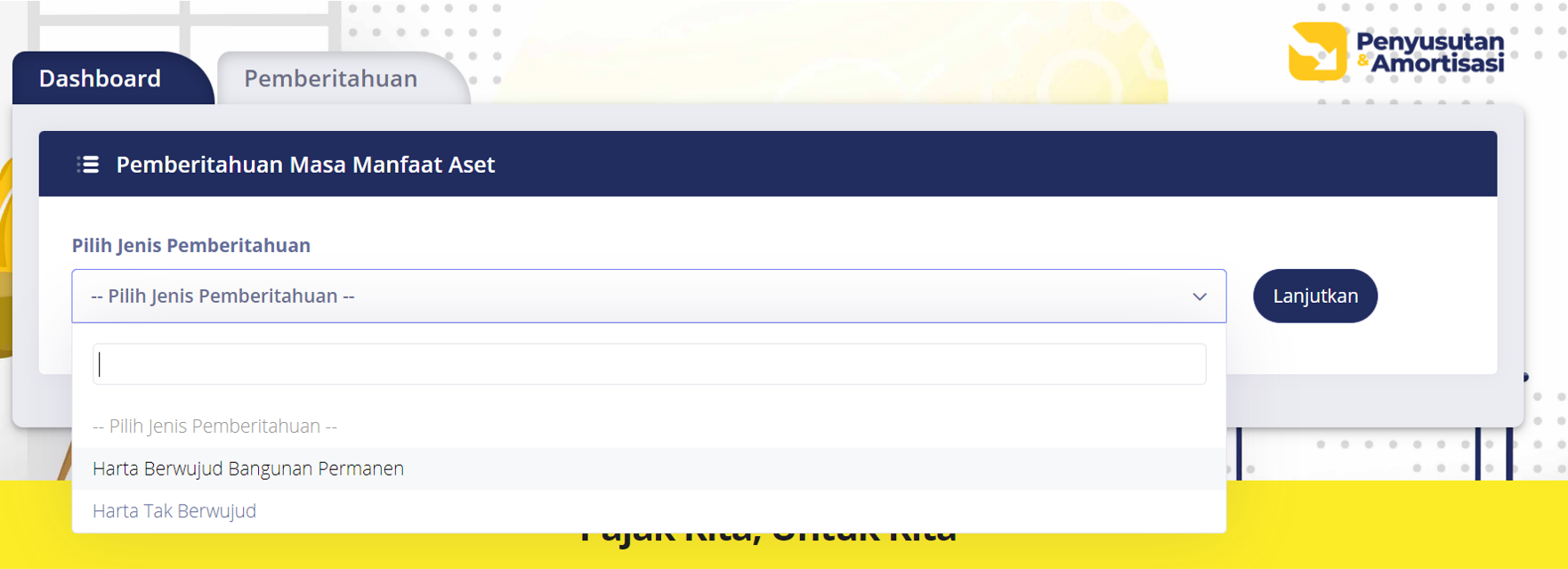

- Pilih Jenis Pemberitahuan

Pada menu Pemberitahuan, Anda dapat memilih pemberitahuan untuk bangunan permanen atau untuk harta tak berwujud. Setelah memilih jenis pemberitahuan, klik 'Lanjutkan'.

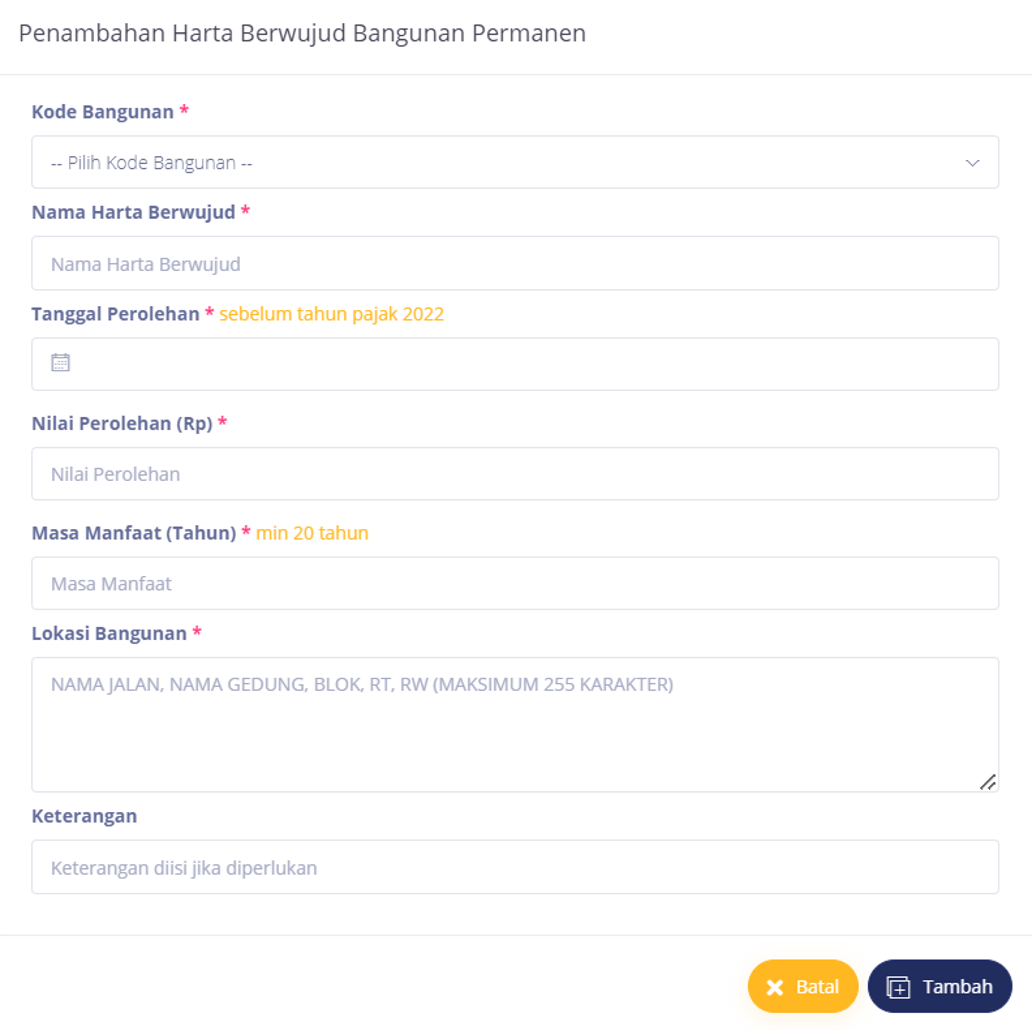

- Tambah Keterangan Bangunan Permanen

Jika Anda memilih pemberitahuan untuk bangunan permanen, klik 'Tambah Harta', lalu masukkan detail informasi mengenai bangunan tersebut. Mulai dari kode bangunan (1-gedung kantor, 2-gudang, 3-pabrik, 4-rumah/apartemen, dan 5-bangunan lainnya). Lalu masukkan juga nama harta, tanggal perolehan, nilai perolehan, masa manfaat, lokasi bangunan, serta keterangan lain yang dibutuhkan. Setelah diisi dengan lengkap, klik 'Tambah'.

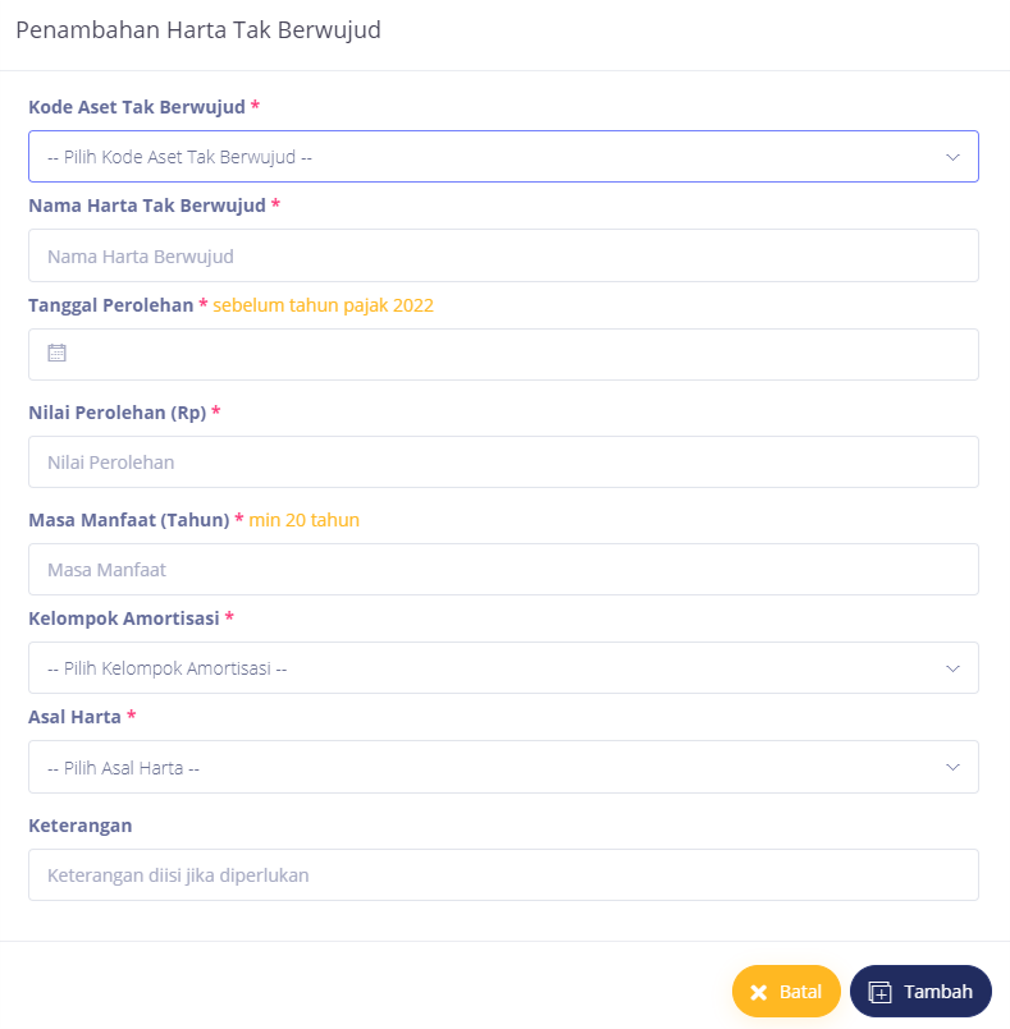

- Tambah Keterangan Harta Tak Berwujud

Jika Anda memilih pemberitahuan untuk harta tak berwujud, klik 'Tambah Harta', lalu masukkan detail terkait harta tersebut. Mulai dari kode harta tak berwujud (1-paten, 2-hak cipta, 3-merk dagang, 4-franchise, 5-leasehold, 6-goodwill, 7-harta tak berwujud lainnya), nama harta, tanggal perolehan, masa manfaat, kelompok amortisasi, asal harta, dan keterangan lain yang diperlukan. Setelah mengisi informasi, klik 'Tambah'.

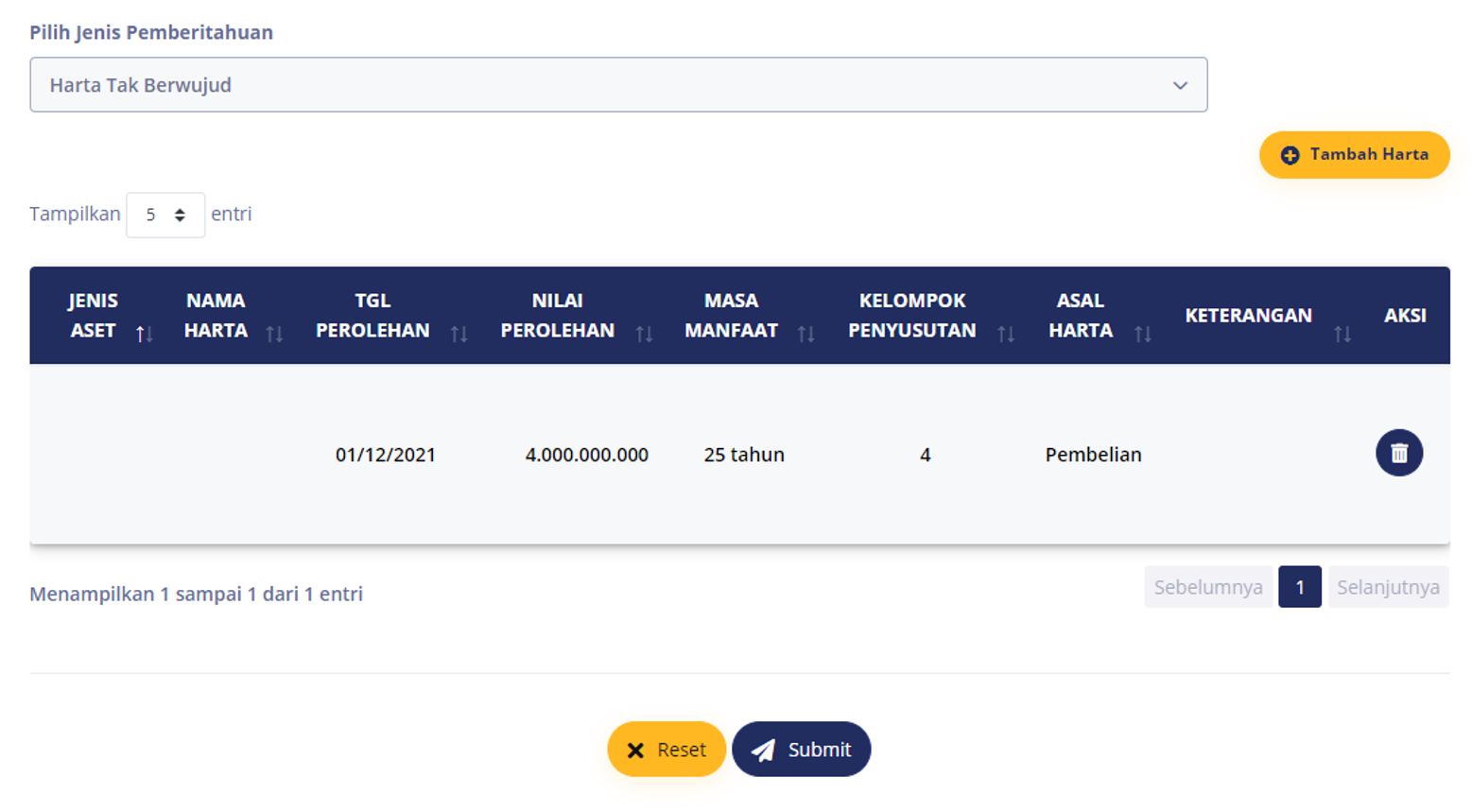

- Submit Pemberitahuan

Pastikan seluruh data telah diisi dengan benar. Jika sudah sesuai, klik 'Submit' untuk mengirim pemberitahuan. Anda dapat melihat Bukti Penerimaan Surat dan status dari pemberitahuan pada menu Dashboard.

Cara Pemberitahuan Secara Langsung/Pos

Merujuk Pasal 30 PMK 72/2023, pemberitahuan dilakukan oleh wajib pajak berstatus pusat. Apabila melakukan pemberitahuan secara langsung, maupun melalui pos/jasa ekspedisi, wajib pajak menyampaikan surat pemberitahuan yang memuat informasi:

- identitas wajib pajak;

- nama harta berwujud/harta tak berwujud;

- tanggal perolehan atau selesainya pengerjaan;

- nilai perolehan;

- masa manfaat menurut wajib pajak; dan

- lokasi bangunan/asal perolehan harta tak berwujud.

Contoh surat pemberitahuan dapat dilihat pada Lampiran PMK 72/2023.

Categories:

Tax Learning

.jpg)

.jpg)

Artikel Terkait

Kendala Akses DJP Online? Simak Solusi DJP

Tax Learning26 Februari 2025